期间费用是指什么,包括哪些内容?营业税金及附加包含在里面吗?武汉仁和会计培训学校为您解答

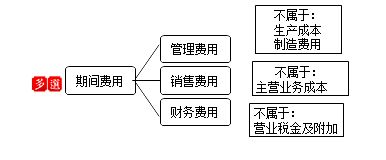

期间费用是指企业日常活动中不能直接归属于某个特定成本核算对象的,在发生时应直接计入当期损益的各种费用。期间费用包括管理费用、销售费用和财务费用。

管理费用

企业为组织和管理生产经营活动而发生的各种管理费用,包括企业在筹建期间发生的开办费、董事会和行政管理部门在企业的经营管理中发生的或者应由企业统一负担的公司经费(包括行政管理部门职工薪酬、物料消耗、低值易耗品摊销、办公费和差旅费等)、董事会费(包括董事会成员津贴、会计费和差旅费等)、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、研究费用、排污费以及企业行政管理部门发生的固定资产修理费等。

企业应经过”管理费用“科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末全转入”本年利润“科目的管理费用,结转后该科目应无余额。该科目应按管理费用的费用项目进行明细核算。

管理费用采用多栏式账页进行登记,可以下设如下明细科目:差旅费、印花税、办公费、车辆费、折旧费、工资、社保费、住房公积金、福利费、业务招待费、水电费、保险费、通讯费等。

销售费用

企业在销商品和材料、提供劳务过程中发生的各项费用,包括企业在销售商品过程中发生的包装费、保险费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等费用,以及企业发生的为销售本企业商品而专设销售机构的职工薪酬、业务费、折旧费、固定资产修理费等费用。

企业应经过“销售费用”科目,核算销售费用的发生和结转情况。该科目借方登记企业所发生的各项销售费用,贷方登记期末结转入“本年利润”科目的销售费用,结转后该科目应无余额。该科目应按销售费用的费用项目进行明细核算。销售费用采用多栏式账页进行登记,可以下设如下明细科目:运输费、折旧费、工资、社保费、住房公积金、福利费、业务招待费、广告费等。

财务费用

企业为筹集生产经营所需资金等发生的筹资费用,包括利息支出(减利息收入)、汇兑损益以及相关的手续费、企业发生或收到的现金折扣等。

企业应经过”财务费用“科目,核算财务费用的发生和结转情况。该科目借方登记企业发生的各项财务费用,贷方登记期末结转入”本年利润“科目的财务费用。结转后该科目应无余额。该科目应按财务费用的费用项目进行明细核算。财务费用采用多栏式明细账,可以下设如下明细科目:手续费用、利息支出、利息收入等。

期间费用不包括营业税金及附加,二者是有区别的!

营业税金及附加,之前包括核算企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。

财政部关于印发《增值税会计处理规定》的通知》(财会〔2016〕22号)规定:全面试行营业税改征增值税后,“营业税金及附加”科目名称调整为“税金及附加”科目,该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目。

1、全面试行营业税改征增值税后,没有了营业税,也就没有营业税的核算了,所以“营业税金及附加”科目名称调整为“税金及附加”科目。

2、新“税金及附加”科目核算内容:消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费。

武汉仁和会计培训学校 http://whrhkj.5zix.com/

- 详情请进入武汉仁和会计培训学校

- 咨询电话:15515672211

- QQ咨询:2056625662 微信同号

尊重原创文章,转载请注明出处与链接:http://whrhkj.5zix.com/news/303/ 违者必究! 以上就是武汉仁和会计培训学校 小编为您整理期间费用包括哪些?武汉仁和会计培训学校的全部内容。